Klimarisikohåndtering

Endringer i klima og omleggingen til et lavutslippssamfunn vil endre forholdene for mange norske bedrifter. Hvordan vil morgendagens klima påvirke produksjonen og hvordan kan klimapolitikk endre drift og inntjening?

Hva er klimarisiko?

Klimarisiko er måten vi omtaler og forstår risikoene knyttet til klimautfordringene på. Vi snakker i hovedsak om fysisk risiko og omstillingsrisiko. Den fysiske risikoen handler om hvordan mer ekstremvær, som styrtregn, høyere havnivå, vind og tørke kan bety endrede produksjonsforhold. Samt risiko i hele verdikjeden. Omstillingsrisiko handler om hvordan lover, reguleringer, avgifter, pengestrømmer og teknologi vil påvirke og endre forholdene i overgangen til et lavutslippssamfunn.

Hvorfor ta hensyn til klimarisiko?

Det må skje store endringer i måten vi driver forretninger på. I hvert fall om vi skal nå 2030-målene om å halvere klimagassutslipp og 2050-målene om å bli klimanøytrale. Overgangen til lavutslippssamfunnet betyr både nye muligheter, men også økt risiko for bedrifter. Politiske og regulatoriske krav, ny utslippsfri teknologi, endringer i tilbud og etterspørsel. Samt risiko for svekket omdømme vil i stor grad påvirke bedrifter. Samtidig vil konsekvensene av mer ekstremvær eller høyere havnivå endre produksjonsforholdene for mange næringer.

Det kan være tidkrevende og innebærer en høy grad av usikkerhet å arbeide med klimarisikovurdering. Samtidig får bedriftene som gjør dette arbeidet ordentlig økt motstandsdyktighet og får et viktig konkurransefortrinn i overgangen til lavutslippssamfunnet.

Med god oversikt og god planlegging vil omstillingen gå lettere og de økonomiske risikofaktorene reduseres. Samtidig kan man lettere gripe og utnytte mulighetene som finnes. Dette kaller vi klimarisikohåndtering.

Fordeler

- Bedriften får økt motstandsdyktighet.

- Bedriften får et konkurransefortrinn ved å raskere identifisere muligheter knyttet til overgangen til lavutslippssamfunnet. Og kan øke sin attraktivitet for investorer.

- Bedriften kan få gunstigere lånebetingelser.

Ulemper

- Det innebærer høy usikkerhet.

- Det kan være tidkrevende.

- Det innebærer avveiing mellom kost-nytte.

Fakta

Kort om klimarisiko

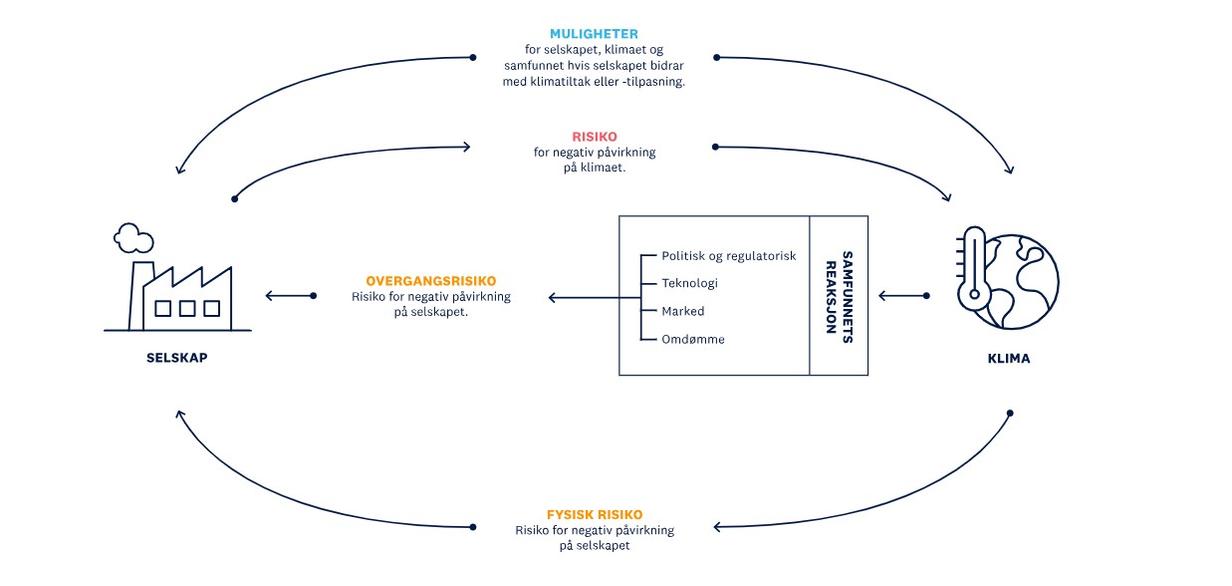

Klimarisiko omfatter både klimaendringer (fysisk risiko) og tiltak som prøver å forhindre klimaendringene (overgangsrisiko). Klimarisiko er knyttet til usikkerhet av denne utviklingen. Negative avvik må håndteres og positive avvik kan utnyttes.

1. Overgangsrisiko innebærer den økonomiske risikoen knyttet til overgangen til lavutslippssamfunnet. Risikoen kan deles inn i fire underkategorier; politisk- og regulatorisk risiko, teknologisk risiko, markedsrisiko og omdømmerisiko.

2. Fysisk risiko er kostnader som forbindes med skade som i følge av klimaendringer. Fysisk risiko deles inn i to grupper; akutt og kronisk. Akutt er knyttet til hyppigere ekstremvær som sykloner, orkaner, tørke og flom. Kronisk risiko derimot er mer langsiktige endringer i klimaet som høyere temperatur som igjen kan føre til høyere havnivå.

Kilde: Figur inspirert av EU-kommisjonen

Rammeverk for klimarisikohåndtering (TCFD)

Tradisjonelt har bedrifter vist egne klimagassutslipp gjennom klimarapportering, ofte som en del av arbeidet med samfunnsansvar. Bedriftene har sett mindre på utfordringer og muligheter virksomheten står overfor som følge av klimaendringene og overgangen til lavutslippssamfunnet.

Mangel på informasjon om klimarisiko, gjør det vanskelig å vurdere det økonomiske aspektet, altså å prise risikoen. Lite informasjon betyr lav økonomisk forutsigbarhet og høy risiko.

Det felles rammeverket for klimarisikohåndtering kalles TCFD, Task Force on Climate-related Financial Disclosures. Anbefalingene herfra, TCFD-anbefalingene (PDF), er det standardiserte rammeverket for klimarisikohåndtering for bedrifter.

I tillegg til å identifisere ulike typer klimarelatert risiko, brukes TCFD for å identifisere muligheter knyttet til klimaendringer og klimapolitikk. Det kan for eksempel være gjennom bedre og mer effektiv bruk av ressurser, og bruk av lavutslipp energikilder. Samt utvikling av nye produkter og tjenester og tilgang til nye markeder. I tillegg kan det være et verktøy for å vurdere hvor robust verdikjeden er.

Ressurser

Scenarioanalyse og stresstesting

- Finans Norges veiledning for å komme i gang med klimarisikorapportering forklarer enkelt hvordan man kan ta i bruk TCFD-rammeverket.

- Norsk Klimastiftelse har lagd en mer detaljert håndbok på hvordan man kan ta i bruk TCFD-rammeverket.

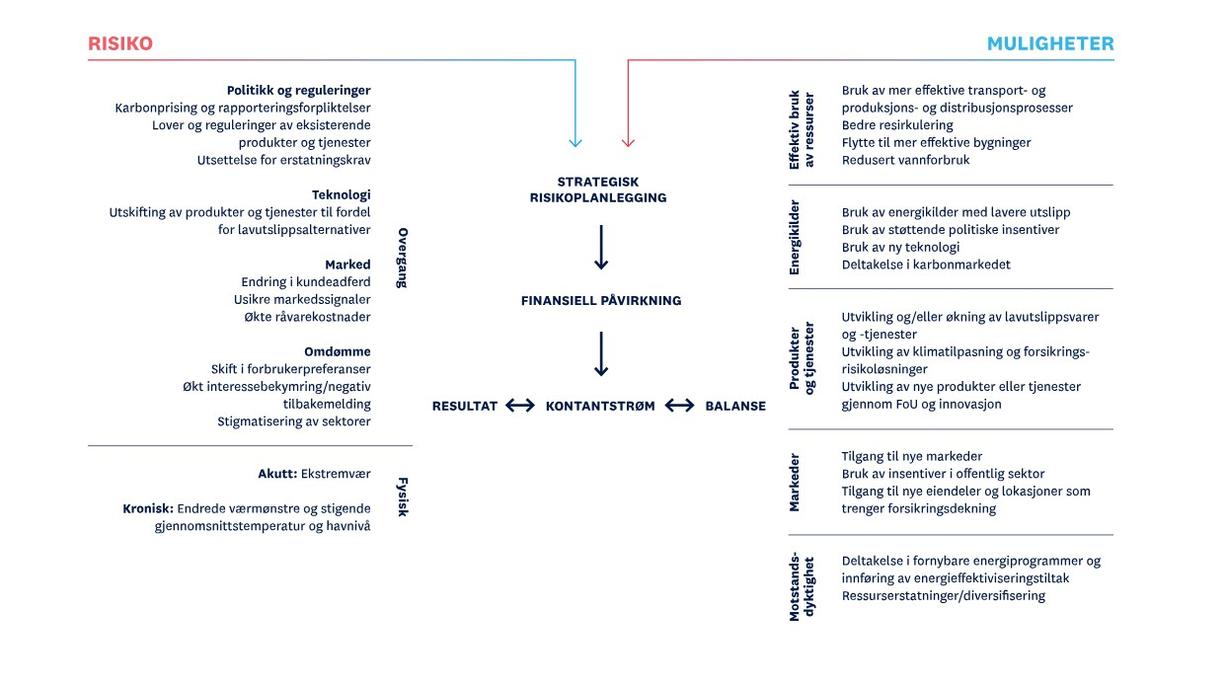

Figuren viser sammenhengen mellom klimarelatert risiko, muligheter og hvordan det kan påvirke den finansielle posisjonen til bedriften.

Fire kjerneområder i klimarisikovurdering

TCFD anbefaler en kartlegging av fire kjerneelementer i organisasjonen. Det er bedriftsstyring, strategi, risikostyring og måling og mål. De er utpekt for å gjøre virksomhetene mer bevisste om hvilke klimarelaterte trusler og muligheter de står overfor. Og for å hjelpe investorer til å ta mer informerte investeringsbeslutninger. Under ser du en oversikt over hvilke spørsmål bedriften bør kunne svare på om klimarisiko.

Kilde: Finans Norge

Prinsipper for klimarisikohåndtering (Klimarisikoutvalget)

Her er en liste fra Klimarisikoutvalget med prinsipper for klimarisikohåndtering basert på standarder for god risikostyring - ISO 31000.

Overordnede prinsipper for håndtering av klimarisiko (BRARISK)

1. Bredde: Bruk en helhetlig prosess i analyser av trusler, muligheter og risikofaktorer.

2. Rammeverk: Se klimarisiko i sammenheng med andre risikoer og risikorammeverk.

3. Appetitt: Ønsket risikonivå må bygge på en bred vurdering av nytte, kostnader og tåleevne.

4. Robusthet: Legg vekt på robusthet i tråd med forsiktighets- og føre var-prinsippene.

5. Insentiver: Klare sammenhenger bør etableres mellom beslutninger og konsekvenser.

6. Standardisering: Risikovurderinger bør utføres mest mulig likt på tvers av ulike områder.

7. Kommunikasjon: Risikohåndteringen bør bygge på samarbeid, informasjonsdeling og åpenhet.

Klimarelatert risiko bør håndteres i sammenheng med andre risikoer. Har bedriften din allerede en prosess for å håndtere risiko bør klimarisiko håndteres på samme måte.

Kartlegging av klimarisiko gjennom scenarioanalyser

Et viktig verktøy for å kartlegge konsekvensene av klimaendringer og overgangen til lavutslippssamfunnet er å gjennomføre en scenarioanalyse. En slik analyse kan vise hvor godt rustet bedriften er for ulike fremtidsscenarioer og kan si noe om videre risikohåndtering. TCFD anbefaler alle bedrifter å gjennomføre scenarioanalyser.

Å kartlegge hvilke risikoer og muligheter som påvirker en bedrift finansielt, kan være komplekst og tidkrevende. Likevel kan det være nødvendig og smart å vurdere risiko- og muligheter for ulike klimascenarioer. Hvilke risikofaktorer som er relevante kan være veldig forskjellig for ulike bransjer og kan variere helt ned på bedriftsnivå. Det er derfor viktig at ledelsen og ansatte som kjenner bedriften analyserer seg frem til hvilke klimarisikofaktorer som er relevante. Noen bedrifter vil bli mer påvirket av overgangsrisiko, for eksempel olje- og gassindustrien. Andre vil bli mer påvirket av fysisk klimarisiko, for eksempel jordbruk, havbruk og eiendom.

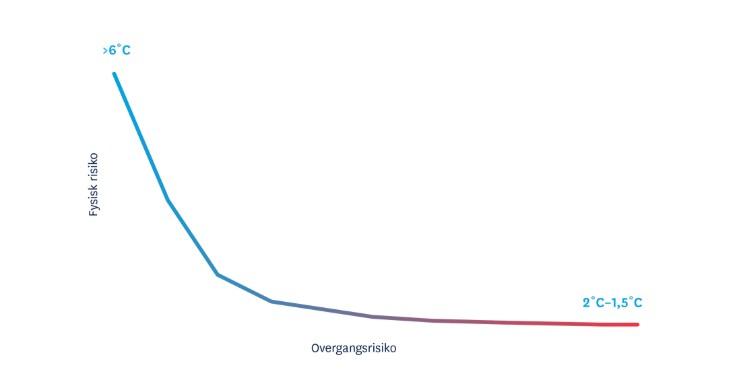

Når man skal vurdere påvirkningen, vil overgangsrisiko og fysisk risiko henge sammen. Dersom man skal begrense global oppvarming, krever det drastiske i dag og dermed høy overgangsrisiko. Fortsetter utviklingen som før, vil den fysiske risikoen på lengre sikt bli større og irreversibel. Denne sammenhengen er vist i figuren under.

Tiltak

I klimasammenheng er tiltak en konkret beslutning knyttet til investering eller endring i praksis. Beslutningen er tatt av en individuell privat eller offentlig aktør i samfunnet, og bidrar til å redusere aktørens direkte eller indirekte utslipp av klimagasser.

Kilde: TCFD

Fakta

Verdt å vite om lovpålagt klimarisikorapportering

Det stilles i dag ikke krav i norsk lov om at bedrifter skal rapportere særskilt om klimarisiko. Men det er bestemmelser om krav til rapportering i regnskapsloven som er relevante:

- Det stilles krav om at store foretak skal redegjøre for hva foretaket gjør for å integrere samfunnsmessige hensyn. Som for eksempel miljø i den daglige driften.

- Det stilles krav om at foretak som ikke er små foretak, skal gi en beskrivelse i årsberetningen av de mest sentrale risikoer og usikkerhetsfaktorer foretaket står overfor.

- Det skal etter loven også gis opplysninger om finansiell risiko som er av betydning for å bedømme foretakets eiendeler, gjeld, finansielle stilling og resultat.